La letra de cambio. El cheque. El pagaré. Las tarjetas de débitos y de credito

Introducción

Tanto la letra de cambio, el cheque como el pagaré son documentos o títulos de pago a créditos que se regula por la Ley Cambiaria del Cheque, no así la nómina, la factura o las tarjetas de crédito ya que estas se regulan fuera del Código de Comercio.

Son títulos valores cuyas características son la transmisibilidad, la literalidad y la autonomía, cosas totalmente distintas a los fondos de inversión.

La característica de la abstracción de los títulos valores significa que en ellos no aparece la causa por la cual surgen.

1. La letra de cambio

Se regula por el Derecho Mercantil. Se utiliza generalmente para el pago de deudas. Cumple las funciones de ser instrumento de pago, de crédito y financiero.

Requisitos

La denominación “letra de cambio” inserta en el texto del título valor correspondiente, es un requisito formal que debe contener o no será válida.

Si en una letra de cambio existiera diferencia entre la cantidad expresada en números y la cantidad expresada en letra, será válida la cantidad escrita en letra.

Si aparecieran diferentes cantidades escritas en letras en una misma letra de cambio se deberá pagar sólo la cantidad menor.

No se considerará letra de cambio el título que no contenga la firma del que emite la letra o librador, dando la orden de pago.

La firma falsa puesta en la letra de cambio obliga a los restantes firmantes con firmas auténticas.

En la letra emitida en el extranjero corresponderá la obligación de pagar el timbre al primer tomador o tenedor de la letra en España, que es el que tiene la letra en depósito.

El crédito de provisión es el que existe entre librador y librado.

El timbre de la letra de cambio debe ser pagado por el librador. Si la letra no lleva timbre pierde su eficacia ejecutiva. Cuando la fecha de pago de las letras de cambio es superior a 6 meses desde la fecha de su libramiento, se dobla el importe nominal a efectos del cálculo del timbre.

El suplemento de una letra de cambio es una hoja adherida a ella por la que se amplía su contenido.

Intervinientes

En toda letra de cambio han de existir necesariamente un librador, un librado y un tomador.

El librador es la persona que emite la letra de cambio y el librado es la persona obligada a pagar.

Sobre el librado recae la obligación de aceptar la letra de cambio. “El acepto” o “aceptación” es una declaración mediante la que el librado, en una letra se compromete al pago en su vencimiento, estampando su firma.

El tomador o tenedor será quien tiene la letra en depósito.

La persona o entidad que garantiza el pago de una letra por otra persona obligada, recibe el nombre de avalista. Puede hacer efectivo el pago de una letra de cambio o cumplir con la obligación de que se trate tanto: el avalista, como el deudor, como el heredero del deudor.

Cuando no se tienen poderes de una persona y aún así se firma la letra de cambio como representante de esa persona, sin expresar quién es el representado, el obligado cambiario, cuando llega la fecha del pago y la letra no se hizo efectiva, será el representante que puso la firma.

Si en la letra aparece la firma de un avalista sin especificar la persona avalada, se entiende que la persona avalada es el librado aceptante y a falta de éste, el librador.

El endoso

El endoso de una letra de cambio tiene como finalidad la transmisión de la posesión de la letra a una tercera persona. Consiste en ceder el documento haciéndolo constar en el dorso o parte posterior.

El tomador de una letra puede transmitirla a otra persona para que la cobre mediante el “endoso”. El endosante es la persona que transmite la propiedad de la letra.

La cláusula “no a la orden” indica que no es endosable.

Pueden realizarse un número ilimitado de endosos, tantos como permita la vida temporal de la letra.

Se admite que una letra que ha sufrido dos endosos se pueda endosar tanto al librado como al librador.

No se puede endosar una letra parcialmente y si así fuera sería nulo.

El protesto notarial

El protesto de una letra de cambio es un acto notarial que acredita el impago o no aceptación por el librado de una letra.

Por impago de una letra de cambio, el tomador podrá ejercitar la acción de regreso, la acción directa o la acción de enriquecimiento.

La acción de regreso es la que se ejercita contra cualquier obligado en la letra que no sea el aceptante o sus avalistas.

Para ejercitar la acción de regreso es requisito legal levantar protesto si la letra no lleva la cláusula “Sin gastos” o “Sin protesto”. Si en este caso, al presentarla al pago, el librado sólo entrega una parte, el tenedor no podrá negarse a aceptarla y deberá protestar por la falta de pago de la cantidad que falta.

La cláusula “sin gastos” en una letra de cambio significa que no es necesario el protesto como requisito previo a la acción de regreso. Si el tenedor presenta el protesto en este caso, tendrá que pagar los gastos del protesto, ya que este no es necesario.

La acción de regreso en la letra de cambio o en el cheque se dirigirá contra el librador, endosantes o sus avalistas.

No se puede ejercer simultáneamente una acción cambiaria, como por ejemplo la de regreso, y otra extra cambiaria, por ejemplo, con relación al negocio, en una letra de cambio.

Para poder utilizar la vía ejecutiva caso de no hacerse efectivo el importe de una letra, deberá ser de una cantidad superior a 300,51 euros.

Plazos

La letra de cambio es un instrumento de pago a plazo y a la vista. Cuando una letra está girada “a la vista”, significa que se pagará en el acto de su presentación.

Si la letra es pagadera a fecha fija, significa que se pagará el día indicado en la misma o en uno de los dos días hábiles siguientes. En caso de no presentarse al cobro dentro de los dos días hábiles siguientes, el tomador pierde las acciones en vía de regreso contra el librador y los endosantes, aunque conserva la acción directa contra el aceptante.

Al no indicarse la fecha de vencimiento el plazo de pago se entenderá que es a la vista.

El periodo máximo que deben presentarse al pago las letras de cambio o las emitidas “a la vista” es de 12 meses contados desde la fecha de emisión, no pudiéndose presentar al cobro transcurrido más de un año.

El tomador no podrá rechazar el pago parcial de la letra de cambio.

Lugar

Si en la letra no figura el domicilio de pago se supondrá que es el del librado, que aparece junto a su nombre.

Si en la letra no figura el lugar de emisión, será válida y se entiende emitida en el domicilio del librador.

2. El cheque

Es principalmente un medio de pago y puede transmitirse de distinta forma según sea nominativo o al portador. La diferencia que existe entre una letra de cambio y el cheque es que en el cheque, el librado ha de ser siempre una entidad bancaria.

El librador en un cheque es la persona que expide y firma el cheque. Para la validez de un cheque es requisito imprescindible el nombre del librado.

De un cheque falso o falsificado sin culpa o negligencia del librador, responderá el librado.

Un cheque al portador se transmite mediante su simple entrega. El cheque se hace efectivo como documento de pago a la vista.

Un cheque pagadero “a la vista” significa que se pagará en el momento de presentarlo al cobro, aunque se presente en fecha anterior a la de cobro si tiene suficiente provisión de fondos.

Los cheques no se aceptan como las letras, y cualquier fórmula de aceptación consignada en el cheque se reputa como no escrita.

La orden de pago de un cheque no puede estar sujeta a condición alguna. El cheque cruzado se ingresará en un banco o cuenta, como se indica en su anverso.

El plazo para presentar al pago en España un cheque extendido en otro país será de 20 días.

Cuando en un cheque no figure la persona a la cual se avala se supondrá que el aval se ha prestado a favor del librador.

En ningún caso puede ser avalista de un cheque la entidad bancaria que es el “librado” en el cheque que se avala.

El tomador no podrá rehusar el pago parcial de un cheque si el librador no tiene fondos suficientes.

Cuando se dice que el cheque se configura legalmente como una orden o mandato de pago pura y simple, significa que la orden de pagar no se somete a condición alguna.

La falta de pago de un cheque puede acreditarse mediante protesto notarial.

3. El pagaré

Es un instrumento de crédito y un medio de pago al mismo tiempo.

Para que un pagaré pueda ser considerado como tal deberá figurar la denominación pagaré, la cantidad a pagar, la indicación del vencimiento, el lugar del pago, nombre de la persona a quien deba hacerse el pago, la fecha y lugar donde se firma el pagaré, la firma del que emite el título.

En un pagaré intervienen sólo dos personas, que son el firmante y el tenedor. Es necesaria la firma del aceptante o firmante para su existencia y validez en todo caso.

El firmante de un pagaré es quien lo emite y lo hace efectivo, sin ella es nulo aunque cumpla todos los demás requisitos.

Si en un pagaré no se expresa la fecha de su vencimiento es válido y se considera pagadero a la vista.

La promesa de pagar una determinada cantidad de un pagaré se expresará en euros o moneda extranjera convertible y admitida a cotización oficial.

Estos títulos valores pueden ser transmitidos mediante endoso.

Al pagaré podrá aplicarse la normativa de la letra de cambio siempre que no sea incompatible con su naturaleza.

A efectos del cómputo de plazos de los pagarés, si el día de vencimiento del pago es festivo, el pago será exigible el primer día hábil siguiente, sin embargo los días festivos intermedios se encontrarán incluidos en el cómputo del plazo.

4. Tarjetas de débito y de crédito

Son documentos que pueden servir generalmente como instrumento de pago o como instrumento de crédito.

La diferencia entre una y otra está en que la de crédito permite disponer de dinero hasta el límite pactado con la entidad emisora, y la de débito nos permite disponer de dinero sólo mientras tengamos fondos en la cuenta.

Se puede decir que la primera cumple las funciones de préstamo y la segunda sólo funciones de pago con nuestros propios fondos.

5. Descubiertos

Son excesos de disposición en las cuentas de crédito y en las cuentas corrientes.

El crédito bancario y el descuento

1. El crédito bancario

El contrato de apertura de crédito se caracteriza por ser consensual y bilateral.

Cuando el banco celebra con el cliente un contrato de apertura de crédito ordinario, el banco asume la obligación de entregar al cliente el importe del crédito.

Por este contrato el banco acreditante se obliga a poner a disposición del cliente una suma de dinero. El cliente podrá devolver la cantidad dispuesta de una sola vez o mediante amortizaciones parciales.

El contrato de apertura de crédito puede ir acompañado de una garantía y esta puede ser de carácter personal o real.

Si se necesita disponer de crédito y se ha de elegir entre abrir una cuenta corriente o realizar una apertura de una cuenta de crédito ordinaria, se ha de tener en cuenta que la

de crédito ordinaria no supone recíproca concesión de crédito, en cambio en el contrato de cuenta corriente si hay recíproca concesión de crédito.

Con una tarjeta de crédito ordinaria con tope de disposición permite retirar el dinero de una sola vez o en varias veces hasta agotar el crédito.

Una apertura de crédito fraccionado o fraccionable es el que sirve para ser utilizado en varias veces por el beneficiario.

Se denomina apertura de crédito impropia o a favor de tercero, al contrato bancario por el que se abre un crédito en un banco para ser utilizado por un beneficiario designado por el cliente.

El crédito documentario es una manera abstracta de pago que el banco emisor dirige al acreedor. El crédito documentado se presume irrevocable, si no se especifica si será revocable o no.

Un crédito revocable podrá ser modificado o cancelado por el banco emisor en cualquier momento.

En un crédito irrevocable el banco se obliga en firme con el beneficiario y el cliente que le da la orden. Para una mayor garantía del beneficiario, el crédito irrevocable podrá ser confirmado por un segundo Banco.

La apertura de un crédito revocable en un Banco en el que normalmente se ingresa las ganancias obtenidas en el tráfico mercantil, podrá ser cancelada por el Banco en cualquier momento por ser revocable.

La comisión de apertura es la cantidad de dinero que debe abonar el cliente por el crédito concedido aunque no retire dinero del banco.

La apertura de crédito puede extinguirse por muerte del cliente acreditado o quiebra (concurso) de alguna de las partes.

Son causas de extinción del contrato de cuenta corriente: el transcurso del plazo pactado, la falta de pago de cantidades adeudadas al banco, la incapacitación de la persona, la muerte de una de las partes contratantes.

Los excesos de disposición de las cuentas de crédito y en las cuentas corrientes se denominan descubiertos.

2. El descuento

El contrato de descuento es un contrato oneroso.

El descuento bancario es un contrato que se caracteriza porque el banco anticipa al cliente el importe de un crédito no vencido frente a tercero.

En el contrato de descuento el banco asume la obligación de efectuar el anticipo de la suma dineraria, y el beneficiario adquiere la titularidad del crédito descontado.

El cliente asume varias obligaciones, como pagar los intereses del anticipo, devolver la suma anticipada, transmitir a favor del banco el crédito contra tercero, pero no la de inscribirse en el Registro Mercantil.

El redescuento es el descuento que hace un banco a otro del papel previamente descontado por este a sus clientes.

La letra de cambio con vencimiento aplazado es un instrumento de cobro que permite a un empresario disponer de dinero en efectivo antes de su vencimiento mediante su descuento. Al cobro anticipado de la letra de cambio se denomina descuento comercial.

El contrato de fianza y de hipoteca. Seguro de caución. Avales y garantía. Sociedades de Garantía Recíproca

1. El contrato de fianza

Se denomina fianza a cualquier garantía prestada para el cumplimiento de una obligación. Para que exista fianza es necesario que exista una obligación válida.

En el contrato de fianza intervienen el fiador, el acreedor y el deudor.

El fiador es quien asume la obligación en caso de impago por el deudor. Puede obligarse a avalar menos, nunca más que el deudor principal; por ejemplo, puede avalar sólo una parte de la deuda, no existiendo porcentaje mínimo. Pueden existir dos o más fiadores para pagar una misma deuda.

Si una deuda a plazo es pagada por el fiador antes de su vencimiento, no podrá exigir al deudor que le reembolse hasta que se cumpla el plazo.

El “beneficio de excusión” en el contrato de fianza significa que el fiador no podrá ser obligado a pagar si no se intenta cobrar previamente con los bienes del deudor.

La excusión no tiene lugar cuando el fiador haya renunciado expresamente a ella, en caso de quiebra o concurso del deudor, o cuando el fiador se haya obligado solidariamente con el deudor.

La obligación del fiador se extingue al mismo tiempo que la obligación del deudor.

Las sociedades de reafianzamiento revestirán la forma de SA y tendrán la consideración de entidades financieras.

2. El contrato de hipoteca

La hipoteca requiere de un derecho de propiedad sobre una casa, un terreno u otro bien inmueble, que su dueño da en garantía a otro, normalmente un banco, para asegurar o avalar una deuda que ha contraído con él. Se constituye para asegurar el cumplimiento de una obligación principal.

Para que la hipoteca pueda constituirse es necesario que la cosa hipotecada pertenezca a quien la hipoteca.

Si por ejemplo un comerciante, casado en régimen de separación de bienes, ofrece como garantía del cumplimiento de una obligación, una casa que compró su esposa después de contraer matrimonio, la hipoteca será denegada porque el bien no es propiedad de quien pide la hipoteca.

Puede ser objeto de hipoteca el bien inmueble perteneciente al deudor, que pueda ser enajenado, que pertenezca a quien constituya la hipoteca, pero no puede ser objeto de hipoteca el uso y la habitación de bien inmueble del cónyuge del deudor.

La hipoteca mobiliaria recaerá sobre bienes muebles determinados en la Ley. Podrán ser objeto de hipoteca mobiliaria los establecimientos mercantiles y la maquinaria industrial.

Ningún bien mueble es aceptado por la Ley Hipotecaria como objeto de hipoteca, por ejemplo un cuadro no sería aceptado por no ser un bien inmueble.

Para constituir hipoteca mobiliaria es necesario escritura pública. Para constituir una hipoteca mobiliaria es necesario pertenecer al sector de la actividad económica mencionada en los estatutos sociales y su establecimiento deberá estar situado en el ámbito geográfico delimitado en los propios estatutos.

El hipotecante deudor del contrato de hipoteca mobiliaria deberá conservar los bienes hipotecados.

3. El seguro de caución

Con este seguro, el asegurador se obliga a indemnizar al asegurado cuando no lo haga el tomador del seguro, repercutiendo contra este después el pago de la cantidad que realizó. Su finalidad es reforzar la satisfacción de un pago.

En caso del contrato de seguro de caución, si el asegurador o compañía aseguradora hace un pago al beneficiario, deberá reembolsarle la cantidad el tomador del seguro, ya que este tipo de contrato de seguro obliga al tomador al pago de lo abonado por el asegurador.

Por ejemplo, para asegurar el establecimiento de relaciones comerciales puede exigirse por una de las partes que la otra contrate como tomador un seguro de caución, en virtud del cual la compañía aseguradora pagará a la parte beneficiaria, los perjuicios que sufra en el caso de incumplimiento del contrato por parte del tomador.

4. Avales y garantía

El aval es un tipo de garantía personal. En el aval intervienen avalista y avalado. Un aval puede prestarse en términos generales y sin restricción o parcialmente, es decir

sujeto a algún tipo de límite por razón de tiempo, cantidad o persona determinada.

Si la obligación garantizada por el aval en una letra de cambio es nula, será válido el aval aunque no lo sea la obligación garantizada.

5. Sociedades de Garantía Recíproca

Son sociedades constituidas por pequeñas y medianas empresas que tienen como principal función conceder avales que permitan a estas empresas acceder a la financiación bancaria y obtener mejores condiciones en sus créditos que los que conseguirían por sí solas en el mercado.

Tiene carácter mercantil. Para constituirse necesitan autorización previa del Ministerio de Hacienda y Administraciones Públicas.

Para que puedan constituirse válidamente su capital mínimo deberá estar totalmente suscrito y desembolsado. Adquieren su personalidad en el momento de la inscripción en el Registro Mercantil de la escritura pública acompañada de la autorización del Ministerio de Hacienda y Administraciones Públicas.

Una vez inscritas en el Registro Mercantil deberá inscribirse, previamente al inicio de sus actividades, en el Registro Especial del Banco de España.

Para la fundación deberán concurrir a ese acto un mínimo de 150 socios partícipes.

En la denominación social deberá aparecer la indicación “Sociedad de Garantía Recíproca” o la abreviatura SGR que aparecerá al final de la denominación.

Están compuestas por pequeñas y medianas empresas en al menos las cuatro quintas partes, cuyo número de trabajadores no excede en cada una de 250. Es una sociedad anónima, de tipo mutualista, que está siempre abierta a la incorporación de nuevos socios y a la salida de los existentes.

El objeto social de las Sociedades de Garantía Recíproca en relación a sus socios es prestarles garantías, es decir otorgarles garantías personales, por aval o por cualquier otro medio admitido en derecho distinto del seguro de caución, a favor de sus socios.

Cuando presten garantía a favor de uno de sus socios puede formalizarse en escritura pública o en póliza intervenida. No pueden conceder ninguna clase de créditos a sus socios.

La Ley sobre SGR, establece como regulación esencial que el capital social es variable entre una cifra mínima fijada en los estatutos y el triple de dicha cantidad. Además establece como regulación esencial, que no pueden prestar garantía en su favor, así como, en conjunto su participación no excederá del 50% del capital social.

La solicitud de constitución podrá ser denegada cuando la proyectada sociedad no se ajuste a lo dispuesto en la Ley o no ofrezca garantías suficientes.

El Ministerio Hacienda y Administraciones Públicas podrá revocar la autorización de una SGR cuando no hubiera iniciado sus actividades transcurrido un año desde la fecha de su autorización.

El capital social no podrá ser inferior a 1.803.036,31 euros.

Cada participación atribuye el derecho a un voto pero ningún socio, como norma general, podrá tener un número de votos superior al 5% del total. El titular de una participación social tiene la condición de socio y le corresponde como mínimo una serie de derechos pero no por eso le corresponde formar parte del Consejo de Administración.

Los órganos de gobierno de estas sociedades son la Junta General y el Consejo de Administración.

La Junta general extraordinaria se reunirá cuando así lo acuerde el Consejo de Administración o así lo solicite un número de socios no inferior al 5% del total o que representen, como mínimo, un 10% del capital.

La variación del capital social de las SGR, dentro de los límites permitidos, se hará por acuerdo del Consejo de Administración.

En caso de reembolso de las participaciones, el socio que se separa responderá de las deudas contraídas por la sociedad con anterioridad a la fecha del reembolso durante un plazo de 5 años, por el importe reembolsado.

En caso de fallecimiento del titular de participaciones, de una SGR, el heredero o legatario no adquirirá la condición de socio a no ser que el consejo de administración lo acuerde a solicitud de aquél.

Leasing. Renting. Factoring

1. Leasing

Es un contrato de arrendamiento financiero con opción de compra. La causa del contrato es ceder el uso del bien. La propiedad del bien corresponderá al que lo arrienda. El arrendatario es la persona que usa el bien.

Al término de la relación contractual podrá el arrendatario adquirir la propiedad del bien cedido, por tener derecho a ejercitar la opción de compra que acompaña al contrato leasing, pero de ninguna manera estará obligado a la compra.

La duración mínima del contrato leasing para la adquisición de un inmueble es de 10 años y para la adquisición de bienes muebles de como mínimo 2 años.

El leasing debe considerarse como una figura que sirve para financiar la adquisición de ciertas cosas.

Durante la vigencia del contrato leasing, el empresario se compromete a cuidar diligentemente los bienes cedidos, y las pólizas suelen reservar un derecho de inspección a favor de la sociedad leasing, e imponen a cargo del usuario la obligación de asegurar los bienes.

El contrato leasing no es válido para garantizar un préstamo porque este tipo de contrato no transmite la propiedad.

A las operaciones de leasing financiero en sus versiones de leasing de equipo se conocen como equipament-leasing, y a las de leasing informático como plant-leasing.

Para el cobro de créditos nacidos del contrato de arrendamiento financiero, de venta a plazos de bienes muebles, la ley establece una serie de privilegios para el arrendador en caso de suspensión de pagos, por lo que:

Tendrá derecho de abstención en el convenio de acreedores.

En caso de concurso, los bienes cedidos en arrendamiento financiero no se incluirán en la masa, poniéndose a disposición del arrendador financiero.

Todo ello, sin perjuicio del derecho al cobro de las cuotas adeudadas en la fecha de la declaración de la suspensión de pagos, “quiebra” o concurso de acreedores, en igualdad con los otros acreedores.

En caso de incumplimiento del contrato leasing y para poder hacer efectivo el importe de sus bienes, el arrendador dispone de un procedimiento especial de venta en subasta a través de fedatario público.

2. Renting

Es una modalidad de leasing que incluye el mantenimiento del bien que es objeto del contrato. En este tipo de contrato no existe opción de compra al finalizar el contrato, y tiene una duración menor a la del contrato de leasing.

Tiene por finalidad que el arrendador use los bienes por un tiempo. Es también conocido como arrendamiento empresarial.

Puede señalarse como diferencia entre el leasing y el renting la duración del contrato.

3. Factoring

La sociedad factoring es la que realiza la gestión de cobrar créditos que el empresario tiene frente a sus clientes. Es un medio de financiación de empresas. El factor es quien se obliga a gestionar el cobro de los créditos del empresario. En este tipo de contrato no existe opción de compra al finalizar el contrato. El factoring no aparece regulado en nuestro ordenamiento.

A través del contrato factoring se pueden gestionar los cobros de una empresa, y la sociedad le anticipará al empresario las cantidades sobre los mismos.

También se puede utilizar esta modalidad de contrato para garantizar el servicio de contabilidad, cobro de facturas e insolvencias de los clientes de la empresa.

La contabilidad básica. El balance

Introducción

El patrimonio: son los bienes (propios), derechos (dinero que se cobra) y obligaciones (dinero que se debe pagar), que forman los medios económicos y financieros.

La contabilidad: es el registro de operaciones económicas realizadas, sirviendo para tomar decisiones futuras.

Financiera: nos indica el origen de los recursos.

De costes: es la contabilidad previsional.

Las cuentas: son instrumentos que miden el valor y las variaciones patrimoniales. Reflejan la situación inicial y variaciones patrimoniales que se vayan produciendo, anotándose en el Debe las entradas o aumentos y en el Haber las salidas o disminuciones.

Cargar: anotar en el debe. Parte izquierda. Adeudar o debitar.

Datar: anotar en el haber. Parte derecha. Acreditar o datar.

Liquidar: realizar operaciones para obtener el saldo.

Cerrar: sumar los dos lados después de haberse saldado la cuenta.

Activo: son los bienes (elementos materiales propiedad de la empresa) y derechos (lo que una persona física debe a la empresa y ésta tiene derecho a recuperar). Su fin es convertirse en liquidez.

Corriente existencias: se convierte en liquidez a corto plazo, mediante su venta y cobro. Mercaderías (productos con los que se comercia), existencias (mercancías almacenadas), realizable (bienes almacenados).

Corriente efectivo: elementos de liquidez instantánea, p.e.: caja, bancos, divisas (moneda extranjera), cartera de valores.

Corriente: elementos que la empresa puede exigir su liquidez, p.e. clientes, deudores, efectos comerciales a cobrar.

Activo no corriente o inmovilizado (elementos patrimoniales no destinados a la venta): aumenta por el debe y disminuye por el haber.

Material: terrenos, edificios, vehículos, maquinarias, elementos de transporte, mobiliario, equipos de procesos informáticos, aplicaciones informáticas, derechos de traspaso y fondos de comercio.

Inmaterial: bienes no tangibles o derechos que se pueden valorar. P.e.: patentes, marcas, nombre comercial.

Financiero: bienes que suponen poseer títulos de otra empresa. P.e. Acciones, obligaciones, participación en empresas.

Pasivo: aumenta por el haber y disminuye por el debe. P. ej. Si contraemos una deuda a largo plazo, la cuenta aumenta y se refleja en el haber. Son fuentes de financiación. Indican las obligaciones de pago frente a terceros, el origen de los fondos ajenos invertidos en elementos de activo. P. ej.: deudas, efectos comerciales a pagar, obligaciones, créditos a largo plazo, acreedores a largo plazo. A corto plazo o no corriente; p. ej.: proveedores, acreedores a corto plazo, créditos a corto plazo, deudas con la administración a corto plazo.

Los proveedores son los suministradores de mercancías y servicios objeto del tráfico de la empresa a los efectos contables.

Las fuentes financieras son:

Propias: aportaciones del propietario.

Ajenas: créditos concedidos.

Neto: son fuentes de financiación propias de la empresa. Es el activo – El pasivo.

Pérdidas y Ganancias. Patrimonio. Capital líquido y social. Reservas o remanentes recogidos en estatutos y llamadas estatutarias. Amortizaciones y provisiones.

El asiento: son anotaciones donde se pone de manifiesto la causa y el efecto, la concreción y su origen.

El inventario: es una representación detallada del patrimonio, y el balance es una representación resumida del mismo.

Diferencia entre arrendamiento y canon: los arrendamientos se devengan por el alquiler de bienes muebles o inmuebles y los cánones son cantidades fijas o variables que se satisfacen por derecho al uso o por la concesión de uso de patentes y marcas entre otras.

Costes directos: Fijos: salarios de conductores. Variables: lubricantes.

Costes indirectos: mobiliario de oficina, amortización de edificios de oficina.

El fondo de maniobra: activo circulante – pasivo circulante. Si supera el importe de existencias, la empresa está en equilibrio y solvencia.

El activo circulante está fomado por los bienes y derechos de una empresa que son líquidos, tales como tesorería, clientes…

El pasivo circulante: son las deudas a proveedores, acreedores…

Los flujos económicos son los gastos: compras, depreciación inmovilizado, disminución de existencias, etc. y los ingresos: prestación de servicios.

La riqueza: son los ingresos menos los gastos. Si disminuye se considera que el efecto sobre la situación inicial es una pérdida.

El efecto neto que los flujos financieros producen sobre la riqueza inicial es el resultado de la diferencia entre cobros y pagos.

1. La contabilidad

Es la actividad que tiene por objeto interpretar, medir y representar los fondos o el dinero y flujos o movimientos de una empresa. Es decir, se trata del registro de las operaciones económicas realizadas y la toma de decisiones internas.

El principal objetivo de la contabilidad es suministrar a la empresa información sobre el estado de la misma.

Se consideran principios y normas de contabilidad generalmente aceptados, los establecidos en el Código de Comercio, en el PGC, adaptaciones sociales, normas de desarrollo y legislación específica aplicable.

La Contabilidad Financiera indica el origen de los recursos y trasciende al exterior. La Contabilidad de Costes o contabilidad previsonal tiene fines de conocimiento interno.

En la contabilidad no se reflejan los presupuestos, pedidos, mercancías y albaranes.

No se consideran gastos para una empresa que adquiere un conjunto de servicios o de mercancías, los descuentos comerciales, el descuento financiero por pronto pago o los rappels.

Las provisiones tienen como finalidad cubrir riesgos ciertos pero de cuantía y momento de realización inciertos.

2. Las cuentas

Una cuenta es un conjunto de apuntes contables que representa y mide la situación y evolución de un elemento patrimonial. Son instrumentos que miden el valor y las variaciones patrimoniales. Por ejemplo son cuentas las del dinero de caja, edificios, vehículos, deudas…

Las cuentas nos dan la información sobre la evolución de un elemento patrimonial a lo largo del tiempo. Reflejan la situación inicial y las variaciones que se vayan produciendo.

Las cuentas deben tener una columna de Debe y otra de Haber, donde se reflejan las entradas o aumentos y las disminuciones o salidas.

El Débito es la suma de todos los valores anotados en el “Debe” de una cuenta, es decir, la suma de todos los Cargos, anotándose en el debe o parte izquierda.

Se anotarán en el “Debe” las disminuciones de pasivo, los importes iniciales de las cuentas de activo, los gastos, las pérdidas, pero nunca las disminuciones de las cuentas de activo.

Se dice que una cuenta tiene saldo acreedor cuando el debe es menor que el Haber.

Anotar una cantidad en el Haber se denomina “datar” una cuenta.

Se anotarán en el Haber, las disminuciones de las cuentas activo, los importes iniciales de las cuentas de pasivo, los beneficios y ganancias, pero nunca los aumentos de activo.

Cuando una empresa compra un vehículo al contado, las cuentas que se utilizan para contabilizar dicha operación son la de caja y la de elementos de transporte.

3. El patrimonio

Las masas patrimoniales son una agrupación de elementos homogéneos. Los dos grandes bloques en que se divide el patrimonio de una empresa se denomina Activo y Pasivo.

4. El activo

Es la parte positiva del patrimonio de una empresa, compuesto por los bienes o elementos materiales de su propiedad y derechos que posee la empresa con el fin de convertirse en liquidez.

Las cuentas de activo representan el empleo dado a los recursos.

Componen el activo de una empresa, entre otros elementos las cuentas de: dinero de caja (que corresponde con la de activo corriente efectivo), la de bancos, divisas, cartera de

valores, la de maquinaria, la de los clientes (que son los compradores de bienes y servicios de la empresa, incluidos los de dudoso cobro), efectos comerciales a cobrar…

La primera gran división de la estructura del activo es la que lo divide en corriente y no corriente:

El activo denominado corriente o circulante, permite la realización de la actividad objeto de la empresa, y tiene una rotación generalmente inferior a un año. El activo corriente está compuesto por: existencias, deudores comerciales, efectos comerciales a cobrar, deudores diversos, clientes, efectivo…

El dinero que una empresa transportista tiene en sus cuentas corrientes forma parte del activo corriente efectivo, en cambio los portes que un transportista tiene pendientes de cobro de una agencia de transportes, se contabilizan como activo corriente, deudores comerciales o circulante exigibles a terceros.

Los bienes producidos por una empresa, almacenados para su posterior venta, se contabilizan como activo corriente existencias.

También forman parte del activo circulante los deudores diversos, clientes, efectos comerciales a cobrar, pero no los efectos comerciales a pagar.

En el grupo de cuentas de inmovilizado se incluirán las inversiones en activos no corrientes.

Las tres principales divisiones dentro del activo inmovilizado son: el material, que son bienes tangibles propiedad de la empresa que aseguran su permanencia, el inmaterial, que son bienes y derechos que se pueden valorar, y el financiero como las acciones o bienes que suponen poseer títulos de otras empresas.

Pertenecen al inmovilizado material las cuentas de aplicaciones informáticas, derechos de traspaso, fondos de comercio, pero no los elementos de transporte.

Además, pertenecen al activo no corriente de la empresa: la de edificios, mobiliario, patentes y marcas, y la de vehículos (que es una cuenta de activo inmovilizado material), sin embargo, las reservas no forman parte del activo.

La adquisición de un camión por parte de una empresa se contabiliza en el inmovilizado.

5. El pasivo

En las cuentas de pasivo se anotarán las obligaciones de pago frente a terceros. Indican el origen de los fondos ajenos invertidos en elementos de activo. Las deudas contraí-

das por la empresa con terceras personas ajenas a la misma forman parte del pasivo.

El pasivo es la parte negativa del patrimonio de una empresa, compuesto por las deudas y las obligaciones que tenga la empresa.

Forman parte del pasivo los créditos bancarios concedidos de instituciones financieras, proveedores, acreedores a corto plazo, pero no los clientes.

En la primera gran división de la estructura del Pasivo, éste queda dividido en la de recursos propios y recursos ajenos.

Decir que una cuenta tiene saldo deudor significa que la suma del Debe es mayor que la del Haber. Si en caja hay dinero en efectivo, se dice que la cuenta de caja tiene saldo deudor por esa cantidad de dinero.

Los deudores pueden ser los compradores de bienes y servicios que no tienen la condición estricta de clientes.

A efectos contables, la cuenta de proveedores no es igual o asimilable a la de deudores. Las cuentas de pasivo nacen por el haber.

Las cuentas de activo nacen por el Debe, o dicho de otra forma, aumentan por el Debe y disminuyen por el Haber. Por el contrario, en las de pasivo, los incrementos se recogen en el Haber y las disminuciones en el Debe.

6. El neto

Es la fuente de financiación propia de la empresa. Pertenecen al neto de una empresa las cuentas patrimoniales: el patrimonio líquido, el capital líquido, el capital

social, el activo-pasivo exigible, las reservas, las pérdidas y ganancias, pero en ningún caso las obligaciones o el activo-pasivo no exigible.

La cuenta de capital social es de patrimonio neto, como los fondos del exterior aportados por el empresario.

El remanente son los beneficios que no han sido aplicados específicamente a ninguna cuenta ni se han repartido.

Las reservas establecidas en los estatutos de la propia sociedad se denominan reservas estatutarias.

7. El asiento

Son anotaciones donde se ponen de manifiesto las causas y el efecto, la concreción y su origen. El asiento por el cual se paga al personal es el de sueldos a caja.

El asiento de una compra de maquinaria a crédito a los proveedores es Maquinaria a Proveedores.

El asiento de pago de impuestos por medio de la cuenta bancaria es tributos a bancos.

8. La partida doble

Regla básica de la partida doble es que la suma de todos los débitos de las cuentas debe ser igual a la suma de todos los créditos de las mismas.

Según el método contable de partida doble, una disminución de Pasivo anotada en la columna del Debe se corresponderá con un aumento de pasivo en el Haber. Y siguiendo el convenio de cargo y abono, los elementos patrimoniales que suponen bienes o derechos para la empresa se anotarán en las cuentas de Activo.

Los fondos o reservas generados por la empresa se anotarán en las cuentas de Neto.

Según el artículo 172 de la Ley de S.A. se entiende por cuentas anuales, el balance, la cuenta de Pérdidas y Ganancias, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo y la Memoria.

Son obligatorias las cuentas anuales para sociedades mercantiles.

El informe de gestión será obligatorio presentarlo junto a las cuentas anuales en función del tipo de empresa que se trate.

9. Los libros contables

En el Libro Mayor se deben recoger todas las cuentas de la contabilidad de la empresa.

10. El Plan General de Contabilidad

El cuadro de cuentas del Plan General Contable es el conjunto de cuentas a utilizar, ordenadas según un sistema decimal.

El Plan General Contable adaptado a los servicios/ empresas de transportes va dirigido a las de alquiler de vehículos, transporte de viajeros, transporte de mercancías, actividades de almacenamiento y depósito de mercancías, a las agencias de transporte, pero no a las agencias viajes o a los servicios prestados a terceros en concepto de aparcamiento y lavado de vehículos.

La venta de bienes y servicios que constituyen la actividad principal de la empresa, se recogerán en el grupo de Ventas e Ingresos por Naturaleza. El Plan incluye las compras y gastos por naturaleza en el grupo 6.

Las cuentas de los grupos 6 y 7 se refieren a gastos e ingresos de la actividad de la empresa, no aparecen en el balance de situación porque trasladan su saldo a la cuenta de Pérdidas y Ganancias.

Las funciones de mayor trascendencia que una empresa de transporte tiene que acometer en su gestión son la comercial y financiera.

Según la procedencia de los fondos, las fuentes o recursos de financiación pueden ser recursos propios y ajenos.

Según la exigibilidad de la devolución de los fondos, las fuentes de financiación pueden ser de pasivo corriente y pasivo no corriente.

Las fuentes de financiación que pertenecen al pasivo corriente son el capital, las reservas y empréstitos de obligaciones. Al pasivo propio pertenecen además del capital social y las reservas, las pérdidas y ganancias, pero no los empréstitos de obligaciones.

Por otro lado, pertenecen al pasivo ajeno los créditos a corto y largo plazo.

En las grandes empresas la propiedad y la dirección de la empresa van unidas en la denominada gestión personalizada, y en la llamada gestión profesional van separadas.

Los administradores de una sociedad anónima deberán elaborar las cuentas anuales en un plazo de 3 meses desde el cierre del ejercicio.

Los principios, cuentas, criterios y normas del Plan, son aplicables a las empresas de transporte, por tanto, no podrán valorar sus elementos patrimoniales del Balance como desee.

Uno de los criterios de valoración que presenta este Plan, es que indica que los elementos patrimoniales de la empresa se contabilizarán por su precio de adquisición.

Un préstamo a corto plazo es el que se concede por un periodo de tiempo inferior a 12 meses.

11. El balance

Es el reflejo contable equilibrado del Activo y el Pasivo. Las cuentas de Activo se reflejan de menor a mayor disponibilidad. Las de Pasivo de menor a mayor exigibilidad.

Según el principio del precio de adquisición, todos los bienes figurarán en el balance por su precio de adquisición.

El Balance de comprobación se ocupa de la clasificación, ordenación y verificación de todas las informaciones contables ya registradas.

Los balances de comprobación son los que se hacen en cualquier momento o periódicamente dentro del ejercicio económico de una empresa.

En el balance de comprobación de sumas y saldos, la suma de saldos deudores ha de coincidir con la suma de saldos acreedores. Los deudores son de activo realizable y los acreedores de pasivo exigible.

En el balance de situación inciden los derechos de traspaso, los clientes de dudoso cobro, los anticipos a proveedores, pero no los tributos.

Si la empresa ha obtenido beneficios durante un ejercicio, el saldo acreedor de la cuenta de resultados se incluirá en el Balance junto a las cuentas de pasivo por ser una fuente de financiación propia.

Si la cuenta de resultados de un ejercicio arroja pérdidas, el saldo deudor resultante se coloca en el Balance al lado del Pasivo restando.

La cuenta de pérdidas y ganancias o cuenta de resultados

1. Conceptos

Informa del resultado económico y las causas.

Su resultado coincide con el patrimonio neto.

El ingreso se contrapone al gasto. El gasto es la adquisición de bienes y servicios con repercusión negativa en el patrimonio empresarial. El coste hace referencia al ámbito interno de la empresa (consumo).

El gasto supone una relación de la empresa con su entorno (pagos), aunque los términos gastos y pagos no tienen el mismo significado, ya que el pago puede ser posterior al gasto.

El gasto para una empresa que adquiere un conjunto de servicios o mercancías puede ser: las devoluciones por compras, los descuentos financieros por pronto pago, o los rappels de compras.

Cuando adquiere un lote de repuestos para vehículos, la empresa incurre en un gasto.

Los gastos financieros de deudas a largo plazo con vencimiento a corto plazo figurarán en el debe, en la partida “otros gastos financieros y gastos asimilados”. Los intereses que paga la empresa, por la devolución de un préstamo bancario, se consideran gastos financieros.

Los proveedores son los suministradores de mercancías y servicios objeto del tráfico de la empresa a los efectos contables.

Las cuentas de gastos e ingresos tienen la duración de un ejercicio, ya que al final del periodo contable se regularizan y se incorporan a resultados.

Una cuenta de ingresos sólo recibirá apuntes en el haber por el aumento de los ingresos.

La tesorería es el conjunto de cuentas que comprende todas las disponibilidades que tiene la empresa de medios líquidos en la caja, en los bancos e instituciones de crédito.

La cuenta de Bancos no incide en la pérdidas y ganancias, si en cambio la de sueldos y salarios, suministros, arrendamientos…

El libro de inventario y de cuentas anuales incluye: el balance de situación, los balances de comprobación, la cuenta de pérdidas y ganancias y la memoria anual.

Los métodos más frecuentes de llevar a cabo el inventario son el permanente y el físico.

2. La cuenta de pérdidas y ganancias

La cuenta proporciona información acerca de la gestión económica de la empresa, no siendo del mismo grado para todas las empresas.

Las cuentas anuales son el balance de situación, la cuenta de pérdidas y ganancias, el estado de cambio del patrimonio neto, el estado de flujos efectivo y la memoria.

La cuenta de pérdidas y ganancias forma parte de las cuentas anuales, por lo que deberá ir firmada por los administradores que son las personas legitimadas; debe elaborarse expresando todos sus valores en euros y debe mostrar la imagen fiel del patrimonio.

Muestra la cifra del resultado y su estructura, da cuenta de las magnitudes que integran los ingresos y beneficios así como los gastos y las pérdidas. En ella aparecen

los gastos e ingresos de la explotación. El saldo de la cuenta de Pérdidas y Ganancias indica el resultado del ejercicio.

Su periodo de cálculo puede tener duración anual o puede obtenerse por periodos más cortos de tiempo (mes, trimestre) constituyendo un estado contable intermedio.

Las cifras que deberán figurar son las del ejercicio que se cierra y las correspondientes al ejercicio anterior, siempre que unas y otras sean comparables.

En las cuentas de pérdidas y ganancias no debe aparecer alguna partida en la que no figure ninguna cifra, ya que no son ni gastos ni ingresos.

En caso de que la empresa se rija por administradores solidarios, basta la formulación por uno de los administradores para que se considere formulada por todos.

Se debe formalizar como mínimo al cierre del ejercicio. Está recogida dentro de la masa en el Neto patrimonial o Fondos Propios.

La cuenta de pérdidas y ganancias permite dos variantes: el modelo abreviado y el modelo normal, dependiendo de la estructura de la sociedad.

La empresa puede cambiar de criterio de contabilización de un ejercicio a otro respecto a la cuenta de pérdidas y ganancias sólo con causa justificada, de la que dará cuenta en la memoria.

Las cuentas de gestión de los grupos 6 y 7 no aparecen en el balance porque trasladan su saldo a la cuenta de Pérdidas y Ganancias.

El plazo máximo para aprobar las cuentas anuales, entre ellas, la cuenta de pérdidas y ganancias es de 6 meses.

Una sociedad mercantil, obligada a presentar las cuentas anuales en el Registro Mercantil, efectuará el depósito de las mismas en dicho Registro en el plazo de un mes desde su aprobación.

El beneficio o pérdida antes de impuestos que figura en la cuenta, no tiene por qué ser igual a la base imponible en el impuesto de sociedades.

3. Determinación de pérdidas o beneficios

El beneficio o pérdida de explotación más los gastos o ingresos financieros constituyen los resultados ordinarios.

La finalidad de los asientos de regularización es traspasar a la cuenta de Pérdidas y Ganancias todos los ingresos y los gastos del negocio para determinar si ha habido beneficio o pérdida.

En los ingresos y beneficios de años anteriores se incluirán aquellos que sean relevantes, pudiéndose contabilizar por naturaleza los que tengan poca importancia relativa.

En las Sociedades mercantiles el resultado del ejercicio se obtiene después de incluir el impuesto de sociedades.

Será obligatoria someter las cuentas anuales a auditoria siempre que así lo exijan los accionistas que representen la titularidad de más del 5% del capital social.

El beneficio o pérdida obtenidos como consecuencia de la actividad ordinaria y normal de la empresa se recoge en la cuenta de resultados de explotación.

La cuenta de materiales para el consumo y reposición es una cuenta de resultados. No estarán incluidos en el resultado de explotación los gastos financieros.

Los beneficios obtenidos por la renta de mobiliario en una empresa de transportes se anotan en el resultado excepcional.

Se entiende por gastos excepcionales los gastos y pérdidas de cuantía significativa que se encuentran fuera de las actividades ordinarias típicas de la empresa, y que no se espera que ocurran frecuentemente. Las pérdidas originadas por un incendio se reflejarán en la cuenta de resultados excepcionales.

Los resultados excepcionales recogen el beneficio o pérdida derivado de actividades no ordinarias de la empresa.

Los resultados financieros recogen el beneficio o pérdida de las operaciones financieras.

Los resultados de explotación son la diferencia entre ingresos de explotación y gastos de explotación, informando del resultado obtenido en la actividad principal.

Beneficios o pérdidas son los de las actividades ordinarias positivas menos los resultados excepcionales.

El análisis mediante ratios

1. Los ratios como herramientas de análisis financiero

Es la relación o comparación entre dos cantidades que predicen lo que va a pasar.

Los ratios financieros, son coeficientes o razones que proporcionan unidades contables y financieras de medida y comparación, a través de las cuales, la relación (por división) entre sí de dos datos financieros directos, permiten analizar el estado actual o pasado de una organización, en función a niveles óptimos definidos para ella.

La rentabilidad económica o rentabilidad por activos de bienes o derechos, se mide mediante ratios de rentabilidad. Aunque su cálculo es voluntario, proporcionan infor-

mación relevante para la empresa. Se expresan generalmente en tantos por ciento o tantos por uno.

Son útiles para determinar la situación de crisis en la empresa, sobre todo cuando se observa su evolución temporal o se les compara con otros de otras empresas.

Para que un ratio sea verdaderamente útil, hay que hacer dos tipos de comparaciones, internas y externas.

Los ratios financieros son el cociente de magnitudes que tienen una cierta relación y por eso se comparan. Son útiles por su poder predictivo, o anunciador de lo que va a suceder.

El ratio de liquidez determina la capacidad de la empresa para convertir sus bienes y derechos en dinero sin que para ello deban perder su valor, y de esta forma atender sus obligaciones en el plazo fijado.

Cuando un ratio de liquidez es superior al valor normal, significa que se tienen activos circulantes ociosos y por tanto se pierde rentabilidad.

El ratio de liquidez es el que permite saber si la empresa corre riesgo de suspender los pagos por no poderles hacer frente.

El ratio de liquidez = Activo circulante (p. e. 1.000.000)/exigible a corto plazo (p.e. 900.000), por lo que sería el 1,1. Otro ejemplo sería 60.101,21/48.080,97 = 1,25.

Al calcularse con estas dos partidas, sólo ellas y no otras podrán ser causa del cambio.

Se considera que el ratio de liquidez más adecuado es el más cercano a 2. Si el ratio de liquidez es igual a 2 significa que la empresa no tiene problemas de liquidez y por ello es conveniente mantener esa situación. Será superior al valor adecuado cuando es superior a 2.

Si una empresa de transporte tiene un ratio de liquidez igual a 1, significa que la empresa tiene problemas de liquidez, ya que el ratio analizado debe ser superior a uno y lo más próximo posible a 2. Si el ratio de liquidez es inferior a 2 significa que existe un desequilibrio en la liquidez.

2. El ratio de liquidez general

Una empresa puede obtener beneficios y tener problemas de liquidez porque la gestión económica y la financiera no tienen por qué solaparse. Los ratios de liquidez se calculan sobre las deudas a corto plazo.

Una liquidez insuficiente puede llevarnos a una insolvencia. Para salir de una situación técnica de quiebra la empresa podrá pedir ampliar el capital social o para salir de una insolvencia podrá pedir un préstamo pero sólo a largo plazo.

Al ratio de liquidez se le denomina también ratio de distancia a la insolvencia, se le denomina también ratio de solvencia a corto plazo. Indica cuántos euros de activo circulante existen por cada euro de pasivo exigible a corto plazo.

El ratio más importante a tener en cuenta por la empresa de transportes debe ser el que resulte más idóneo para el análisis de la situación concreta de esa empresa en concreto.

Un ratio de tesorería óptimo o adecuado es aquel cuyo valor es cercano a 1. Si el ratio de tesorería es superior a uno, indica un exceso de tesorería ociosa en la estructura de la empresa, y que puede incurrir en insolvencia por no tener los activos líquidos suficientes para atender los pagos. Si por ejemplo tengo un disponible de 3.200.000 y un exigible a corto plazo de 2.500.000, el ratio de tesorería sería 1,28. Si se desea modificar el ratio de tesorería se deberá fijar la atención en aquellas partidas que formen el activo circulante y el pasivo exigible a corto plazo.

El ratio de endeudamiento permite saber si la estructura de financiación es conveniente para pedir un nuevo préstamo.

El ratio de beneficio neto sobre los ingresos de prestación de servicios de transporte mide el rendimiento económico de las ventas o margen de ventas y se calcula sin tener en consideración los impuestos.

El ROA es el instrumento financiero más indicado para analizar la rentabilidad que produce el activo total que posee la empresa, pero no la mide. Se calcula como cociente del beneficio de actividades ordinarias antes de impuestos, p.e. 32 millones, entre el activo real, p.e., 34 millones, por tanto será:

32/34 = 0,94, otro ejemplo sería 10 millones/20 millones = 0,5.

El Rol es el ratio que indica los beneficios sobre la inversión bruta y mide la rentabilidad de las inversiones realizadas. Una empresa de transporte puede crear ratios

nuevos siempre que éstos sean un cociente entre magnitudes y den una respuesta significativa para la empresa y comparable con otros posteriores.

3. La rentabilidad

El valor neto contable es el de adquisición menos las amortizaciones acumuladas hasta la fecha, siendo un método para analizar la viabilidad de la inversión.

Se entiende por rentabilidad la relación entre el beneficio obtenido y otra variable.

La rentabilidad financiera es la razón entre el beneficio neto y capital más reservas.

La rentabilidad de los recursos propios se halla mediante el ratio: Beneficios de actividades ordinarias (p.e. 900.000)/Fondos propios (p.e. 500.000) = 1,8.

El RoE es un ratio de rentabilidad. Los ratios de rentabilidad se calculan a partir de los beneficios. Una técnica útil para incrementar la rentabilidad es el incremento del precio de venta, disminución de costes o mejorar la combinación de servicios.

Para aumentar la rentabilidad no se deberá actuar sobre el sueldo de la plantilla.

El concepto de rentabilidad de un cliente es el porcentaje que representa el beneficio aportado a la empresa con relación al capital invertido.

El margen de contribución o rentabilidad de un cliente vendrá determinado si:

Margen de contribución = al de ventas – los costes imputables al cliente. Por tanto, el margen de contribución es igual a las ventas con ese determinado cliente menos los

costes imputables a dicho clientes.

4. El beneficio empresarial

El beneficio de actividades ordinarias antes de impuestos es el resultado de multiplicar el activo real y la ROA. Por ejemplo: 750.000 de fondos propios x 2.3 de rentabilidad de esos recursos, obtendría unos beneficios ordinarios de 1.725.000.

El beneficio empresarial viene determinado por la diferencia entre ingresos y gastos.

El punto en el que el beneficio empresarial es cero se denomina umbral de rentabilidad. Una empresa que supere el umbral de rentabilidad obtendrá beneficios.

El equilibrio financiero de la empresa nos muestra la capacidad que tiene para hacer frente al pago de sus obligaciones.

El beneficio que se deja de percibir en una inversión alternativa se denomina coste de oportunidad.

Una empresa puede obtener beneficios y tener problemas de liquidez, porque la gestión económica y financiera no tiene por qué solaparse.

El ratio de rentabilidad es el ratio de beneficio sobre los recursos propios y se calcula a partir del beneficio.

Los ratios de liquidez se calculan sobre las deudas a corto plazo. Una liquidez insuficiente puede llevarnos a la “suspensión de pagos”. Se dice que una empresa está en “suspensión de pagos” técnica cuando su activo circulante es menor a su pasivo circulante.

5. Métodos de análisis de selección de inversiones

A la hora de seleccionar una inversión se deberá escoger la rentabilidad o capacidad de generar excedente o sobrante de dicho proyecto de inversión que tuviera mayor capacidad de generar el excedente. En el marco de selección de inversiones, la rentabilidad se puede definir como la capacidad de generar excedente en un proyecto de inversión.

El valor neto contable de una empresa se obtiene hallando el valor de adquisición o compra menos las amortizaciones o descuentos acumulados hasta la fecha, siendo un método para analizar la viabilidad de la inversión.

El Valor Actualizado Neto (VAN) es la diferencia entre ingresos y gastos, siendo el método de selección de inversiones. Con el VAN se está calculando la cifra total de beneficios. Valora el dinero en tiempo, ya que los capitales tienen distinto valor según el momento en que se generen.

Cuando la cantidad resultante del cálculo del VAN de una inversión sea positiva diremos que la inversión tendrá una rentabilidad aceptable.

La Tasa Interna de Retorno (TIR), es el método de selección de inversiones en el que el valor actual de ingresos es igual al valor actual de gastos.

La tasa de retorno de una empresa para una financiación propia de carácter externo es el coste de dicha financiación. El TIR es el tanto efectivo al que resulta la inversión y además es el tanto por el cual el VAN es igual a 0.

El cálculo del TIR (Tasa Interna de Retorno) nos permite obtener un porcentaje de rentabilidad y del VAN, se obtiene una cifra total de beneficio.

Es más rentable un porcentaje alto de TIR con plazo de recuperación bajo, tal y como es más rentable un VAN alto con plazo de recuperación bajo que otras combinaciones.

En cuanto a la TIR: A igual porcentaje de rentabilidad es mejor la de menor plazo de recuperación. También es preferible la de mayor rentabilidad a igual plazo de recuperación. Si las dos inversiones tienen el mismo plazo de recuperación y el mismo TIR, cualquiera de las dos es preferible al tener en cuenta sólo estos dos parámetros.

En cuanto al VAN: A igual valor es preferible el de menor plazo de recuperación.

También es preferible la de mayor valor a igual plazo de recuperación.

Las fórmulas de cálculo de la rentabilidad a través del VAN o TIR son igualmente buenas.

Los métodos que debemos utilizar para obtener la medida exacta de la rentabilidad de un proyecto de inversión es el periodo de recuperación, el VAN o la TIR.

La generación incremental de fondos representa los flujos de caja positivos que se reciben cada periodo por haber realizado una inversión.

La corriente de ingresos y gastos se denomina flujos de caja o cash-flow.

El presupuesto como instrumento de planificación y control

1. El presupuesto

El presupuesto es la traducción en dinero de los medios que la empresa necesita para conseguir los objetivos definidos. La finalidad del presupuesto es asignar formalmente los recursos precisos para financiar actividades o funciones determinadas en periodos futuros. Es necesario el presupuesto para que la dirección de una empresa tome decisiones para el control de gestión, comparando el presupuesto y la realización de éste. El proceso presupuestario también proporciona un medio para valorar, retribuir y controlar.

El presupuesto se ocupa de distribuir la totalidad de los recursos, ya sean para la explotación día a día del negocio como para llevar a cabo programas estratégicos.

Sin el presupuesto apropiado es improbable que la estrategia llegue efectivamente a implantarse.

El presupuesto está estrechamente ligado con la organización, la cultura organizativa y las personas.

Los presupuestos de una empresa se elaboran en función de las áreas de responsabilidad de la empresa. Es una ventaja introducir el presupuesto en el ámbito de la gestión de la empresa ya que es una forma de interrelacionar toda la organización de la empresa. La gestión económico-financiera de la empresa se basará en el análisis de la información facilitada por los estados contables y financieros.

En la elaboración de un presupuesto por el departamento económico y financiero de la empresa, deberá analizar los recursos de los que dispone la empresa, con qué recursos podrá ser financiado el programa anual de inversiones. También tendrá que establecer este departamento el presupuesto de tesorería.

La presupuestación es un instrumento para lograr la planificación, cuantifica los objetivos a corto plazo y es el resultado de cifrar de forma cuantitativa un plan de actuaciones en los diferentes campos de la gestión empresarial.

Si en un Plan se establecen objetivos de inversión a 1 año el presupuesto a realizar será un presupuesto a corto plazo, pero si establecen a realizar en 8 años, el presupuesto a realizar será un presupuesto a largo plazo, ya que la planificación ha establecido los objetivos a largo plazo.

Fijados los objetivos de un plan de actuación (como p.e. invertir en nuevos vehículos para incrementar el volumen de producción), los pasos de cómo llegar al presupuesto buscado serán:

Realizar propuesta de varios presupuestos.

Evaluar las alternativas propuestas.

Se aprobará la que se crea más conveniente.

Durante la vigencia se llevará a cabo un control para lograr la efectividad de las inversiones a realizar.

La planificación de una empresa consiste en definición de planes, definición de objetivos y evitar posibles problemas o evitar los ya existentes.

La presupuestación es la valoración económica del plan operativo a corto plazo y se diferencia de la planificación en que ésta va definiendo sus objetivos de forma paulatina y a largo plazo.

Los presupuestos pueden ser a corto plazo, entre 1 y 2 años, y a largo plazo, entre 5 a 10 años, dependiendo del periodo de planificación.

El proceso presupuestario puede dividirse en etapas o en fases, y las fases más usuales son la planificación, elaboración del presupuesto, aprobación y control de las operaciones.

El control presupuestario consiste en la comparación de los ingresos y gastos reales con los que se han evaluado y determinado en los distintos presupuestos, para analizar las diferencias y desviaciones producidas entre las distintas cifras.

Un presupuesto corporativo incorpora el presupuesto de ventas, de producción e inversiones y de gastos discrecionales.

No sería correcto decir que en los presupuestos se definen objetivos y planes a largo plazo, o que las estimaciones sobre ingresos son más objetivas que en la planificación, o que están menos limitados por los recursos disponibles de la empresa.

2. Clases de presupuestos

Pueden ser de inversión, de ventas, de producción, de existencias, de caja, de gastos, etc. El conjunto de presupuestos dentro de la empresa, al comprender tanto el producto de las ventas como los gastos de explotación permite hacer una previsión de los resultados de explotación.

Los presupuestos de ventas se pueden desglosar o clasificar en:

A corto plazo y largo plazo.

Por mercados, zonas o centros de responsabilidad y producto por volumen.

Por la situación en la que se encuentra el producto.

Los presupuestos de ventas y producción están orientados a la explotación.

Aprobado el programa de ventas debe establecerse un programa de producción, según la política de gestión de productos y de las existencias de la empresa.

El presupuesto de producción se elaborará teniendo en cuenta:

La capacidad de almacenamiento de los productos terminados y semiterminados,

El coste financiero de almacenamiento de materiales y La capacidad de almacenamiento de materiales y su coste de financiación.

En el presupuesto de producción deberán constar los costes fijos y variables en que se incurrirá en los procesos de producción.

El presupuesto de producción de una empresa se divide en presupuesto de volumen y presupuesto de coste de producción.

Si el presupuesto es fijo se establece en relación a un solo volumen de producción, si es flexible o variable significa que realiza una amplia valoración de los costes para diversos volúmenes de producción, pero los presupuestos no tienen grado de flexibilidad. Tanto si es fijo como variable, en caso de estimación errónea podrá revisarse.

La mejor manera de controlar los gastos generales de producción será a través de la realización de un presupuesto flexible ya que ésta es la manera más idónea para el control de esos gastos.

Al realizar un presupuesto de carácter variable se debe conocer el montante de los costes variables.

Los presupuestos han de ser lo suficientemente flexibles porque tienen que permitir los numerosos cambios que se pueden hacer en los planes de gastos.

Al elaborar un presupuesto se corre el riesgo de basarse en condiciones de épocas pasadas, comparar los costes actuales con estimaciones basadas sólo en análisis históricos, y perpetuar las ineficacias del presupuesto del año anterior.

Los costes estándares se refieren a unidades de trabajo, cantidad o tiempo, mientras que los presupuestados son no individualizables ya que son partidas globales.

Los costes de la empresa de mercancías

1. Los costes

Es la valoración en términos monetarios del consumo de factores aplicados al proceso productivo. A través del estudio de costes se fijan los precios del servicio. El control económico tiene por objeto minimizar costes y aumentar beneficios.

El gasto se contrapone al ingreso. El gasto es la adquisición de bienes y servicios destinados, en el caso del transporte a la prestación de un servicio.

El gasto y el pago no tienen el mismo significado porque el pago puede ser posterior al gasto. El pago es una salida de dinero mientras que el coste es la medida en términos monetarios de un gasto. Cuando adquiere un lote de repuestos para vehículos, la empresa incurre en un gasto.

Una empresa debe conocer su situación económica para poder controlar los gastos, la aplicación de medidas correctoras y planificar la política de precios. El control de gestión, además de motivar al personal mejora la información de la empresa, la comunicación de la empresa, su organización y el control de la empresa. Se denomina productividad a la producción por número de horas trabajadas.

La actuación de control presupuestario consiste en comparar mensualmente los gastos reales con los presupuestos fijados para cada centro, investigar las causas de las diferencias y adoptar medidas para conservar en lo posible las economías obtenidas en ciertos conceptos y reducir en los meses siguientes los desfases sobre los presupuestos.

El precio de venta del servicio se debe determinar considerando el coste total más el beneficio empresarial. El beneficio empresarial viene determinado por la diferencia entre ingresos y costes.

El punto en el que el beneficio empresarial es cero se denomina umbral de rentabilidad.

Cuando la empresa obtiene beneficios diremos que ha superado el umbral de rentabilidad, siendo importante conseguirlo ocupando el menor espacio posible del almacén.

2. Tipos de costes

El coste de financiación de un vehículo lo componen los intereses de capitales ajenos invertidos en su adquisición. El coste de oportunidad son los recursos económicos a los que se renuncia como consecuencia de adoptar una alternativa en lugar de otra.

Es el beneficio que se deja de percibir en una inversión alternativa.

El coste medio unitario es el resultado de dividir el coste total por el volumen de actividad.

El coste marginal es el coste de la última unidad adicional producida por la empresa.

El coste de transporte es el valor de los recursos utilizados para realizar el servicio de transporte, generalmente vienen expresados en euros/kilómetro.

Los costes de la flota alquilada del transporte de distribución se calcularán en función del sistema de tarifas. Para el cálculo de las tarifas se debe tener en cuenta los gastos generales, indirectos y beneficios.

Un centro de coste está compuesto por el espacio, la manipulación y la administración:

El espacio supone costes de alquileres, capital de almacenes propios, amortización de edificios, los seguros…

La manipulación supone costes de reparación, maquinaria, amortización de palets, siendo el más importante el coste de personal., pero no es coste el de manipulación el de electricidad.

La administración supone costes de personas, material de oficina, amortización de equipos…

No corresponde con un centro de coste los conductores.

Los costes de una empresa pueden ser directos e indirectos. La distinción en una empresa viene dada por la vinculación del coste al servicio o producto ejecutado.

3. Costes directos

Son los que guardan relación directa con el servicio, que los ha ocasionado, son fácilmente identificables y pueden ser afectados al servicio sin tener que recurrir a medios de reparto especiales.

Una de las mayores clasificaciones de los costes directos es la de costes fijos y variables.

Los costes fijos no varían ni aún variando el volumen de producción, en cambio el coste variable es el que varía constantemente.

Se denominan directos y fijos cuando se mantiene constantes durante un periodo de tiempo determinado, independientemente de si se utiliza o no el vehículo.

Son costes fijos: el de personal como la nómina del conductor o el salario, los costes financieros de la compra de un camión, las amortizaciones, como p.e. las de vehículos industriales, impuestos, seguros obligatorios o de responsabilidad civil de los vehículos, las revisiones periódicas de la ITV, así como los seguros de las mercancías anuales que son un coste fijo anual, pero no el de combustible o los lubricantes.

Los costes de personal y seguros (como la cotización a la Seguridad Social) están incluidos dentro de los costes de operación. La nómina del conductor es un coste fijo

porque se produce independientemente de que el vehículo se mueva o no.

Los costes fijos no deben permanecer inalterables a lo largo de la vida de la empresa.

4. Los costes variables

Dependen del número de servicios, como por ejemplo: los costes que dependen del nivel de producción, los costes de kilómetros, peajes, ferry, propinas, los costes de gasoil o combustible que dependen de los servicios realizados, neumáticos, los costes de averías y reparaciones, engrases, de mantenimiento o gastos de conservación, los de lubricantes y cambios de filtros que dependen de los servicios realizados, las dietas de los conductores, los gastos de autopista, el seguro de mercancías contratado por viaje, pero no es coste variable el de personal.

Si existiera el despido libre y la empresa tuviera la intención de usarlo en periodo de baja actividad, la mano de obra sería un coste variable.

Los créditos financieros derivados de un crédito para la adquisición de un vehículo en función de la cantidad del préstamo y del tipo de interés no es coste variable.

Cuando los costes variables varían con relación a la producción se dice que existe una relación proporcional.

En una empresa de transporte de mercancías:

La partida destinada al combustible es la más importante dentro de su estructura.

En vehículos frigoríficos, el combustible utilizado para alimentar el equipo de frío se considerará un coste variable.

Las reparaciones y gastos de conservación ligados al mantenimiento serán coste con carácter creciente a lo largo de su vida.

Los costes de las zonas de un almacén tienen un coste diferente.

Con los gastos generales de almacén se corresponde el de electricidad, correo, teléfonos, fax, varios, pero no el de amortización de palets.

La tendencia del comportamiento de los gastos generales de almacén es a comportarse de una manera fija, estables en función de un tamaño determinado.

5. Costes indirectos

Son comunes a varios servicios, es decir que no pueden ser asignados individualmente a un determinado servicio por ejemplo: los costes de infraestructura, la amortización de los edificios de una empresa de transportes, los costes de administración o de material de oficina, los gastos comerciales, de explotación y organización se incluyen dentro de los gastos indirectos de oficina central.

El coste total es el de costes directos (fijos mas variables) y los costes indirectos.

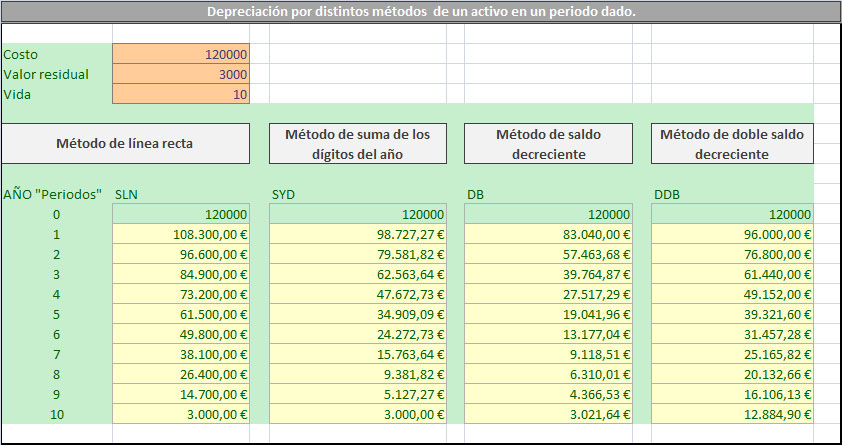

6. La amortización por depreciación

Algunos conceptos previos:

El valor actual es el precio de mercado.

El valor de adquisición es el precio de compra del vehículo.

El valor de reposición es el precio futuro que tendrá un vehículo nuevo destinado a sustituir al que actualmente presta un servicio, es decir es el valor del elemento de transporte cuando deba ser repuesto.

El valor residual

Es el precio que se obtendrá por la venta del vehículo retirado o valor futuro que tendrá un vehículo en el momento que debe ser sustituido por otro. A efectos contables es el valor del vehículo al final de su vida útil.

La vida útil, físicamente será el periodo en que debe quedar totalmente recuperado su valor excluido el valor residual.

–

La depreciación

Es la pérdida de valor de un activo al colaborar en el proceso productivo o por el paso del tiempo.

Sólo se deprecian aquellos elementos patrimoniales que prestan servicio durante varios ejercicios económicos, no se deprecia el que desaparece en un solo acto de consumo.

Los vehículos pueden depreciarse por causas físicas, funcionales o tecnológicas, siendo estas las causas de cualquier depreciación:

Será física a la producida por el paso del tiempo.

Será funcional cuando el valor de un bien disminuye debido a que está prestando los servicios que le son propios.

La depreciación debida a una innovación se engloba dentro de las causas tecnológicas.

La amortización

Es el nombre que reciben los fondos que la empresa crea para cubrir los costes de depreciación del inmovilizado Serán objeto de amortización tanto el inmovilizado material como el inmaterial, pero los terrenos son bienes de inmovilizado que no se amortizarán.

La amortización es la estimación contable del coste de depreciación de los vehículos por desgaste y/o obsolencia. Es el modo de cuantificar la depreciación temporal de un vehículo adquirido para el transporte, y la posterior asignación como coste de producción.

La amortización en una empresa de transportes se empezará a aplicar desde el momento en que los bienes entran en funcionamiento. No porque un vehículo se adquiera al contado se considera que ya ha sido amortizado. Los vehículos mediante leasing se amortizarán por el valor total del vehículo.

Constituyen los recursos propios de una empresa el capital aportado para su constitución más amortizaciones y reservas.

Al conjunto de las amortizaciones y los costes financieros se les denomina costes de capital.

Se denomina capital a las aportaciones del empresario a la propia empresa. Serán objeto de amortización los gastos de constitución. También lo será la adquisición de un vehículo por una empresa necesario para su explotación y procedente de una donación.

El fondo de amortización tiene como finalidad la reposición del inmovilizado de la empresa, es el fondo creado por la empresa y destinado a cubrir la depreciación de los elementos de transporte.

En épocas de expansión, los fondos de amortización financiarán inversiones en activo fijo y capital de trabajo. Permite incorporar al coste final la depreciación de los bienes.

La amortización se calculará elemento por elemento.

El fondo de maniobra es el exceso de capitales permanentes sobre el activo fijo.

La amortización constituye, junto con la retención de beneficios la autofinanciación o financiación interna de la empresa, siendo los recursos financieros que afluyen a la empresa desde ella misma, y viene determinada por la pérdida de valor de cualquier elemento del activo como consecuencia de su colaboración en el proceso productivo.

La amortización no supone un desembolso. Se calculará para cada año fiscal. No serán fiscalmente deducibles las amortizaciones practicadas en un ejercicio correspondiente a otro distinto. Para que la amortización se pueda considerar un gasto deducible a efectos fiscales se exige que se justifique su realidad y se contabilice en forma reglamentaria.

La amortización de un bien no puede ser superior en ningún caso al valor con que aparece contabilizado. Un empresario no puede amortizar por un valor superior a la

depreciación fijada en las tablas, aunque puede presentar, un Plan de Amortización para que la Administración la apruebe.

Para que las amortizaciones sean deducibles fiscalmente se han de seguir las tablas de amortización fijadas por el Ministerio de Hacienda y Administraciones Públicas.

La cuota de amortización es la disminución de valor sufrida por el bien en un periodo de tiempo determinado. El conjunto de cuotas de amortización cumple la función

de evitar la descapitalización de la empresa.

El porcentaje de amortización que se aplicará sobre el valor de un bien, una vez deducido el valor residual es el coeficiente/tipo de amortización.